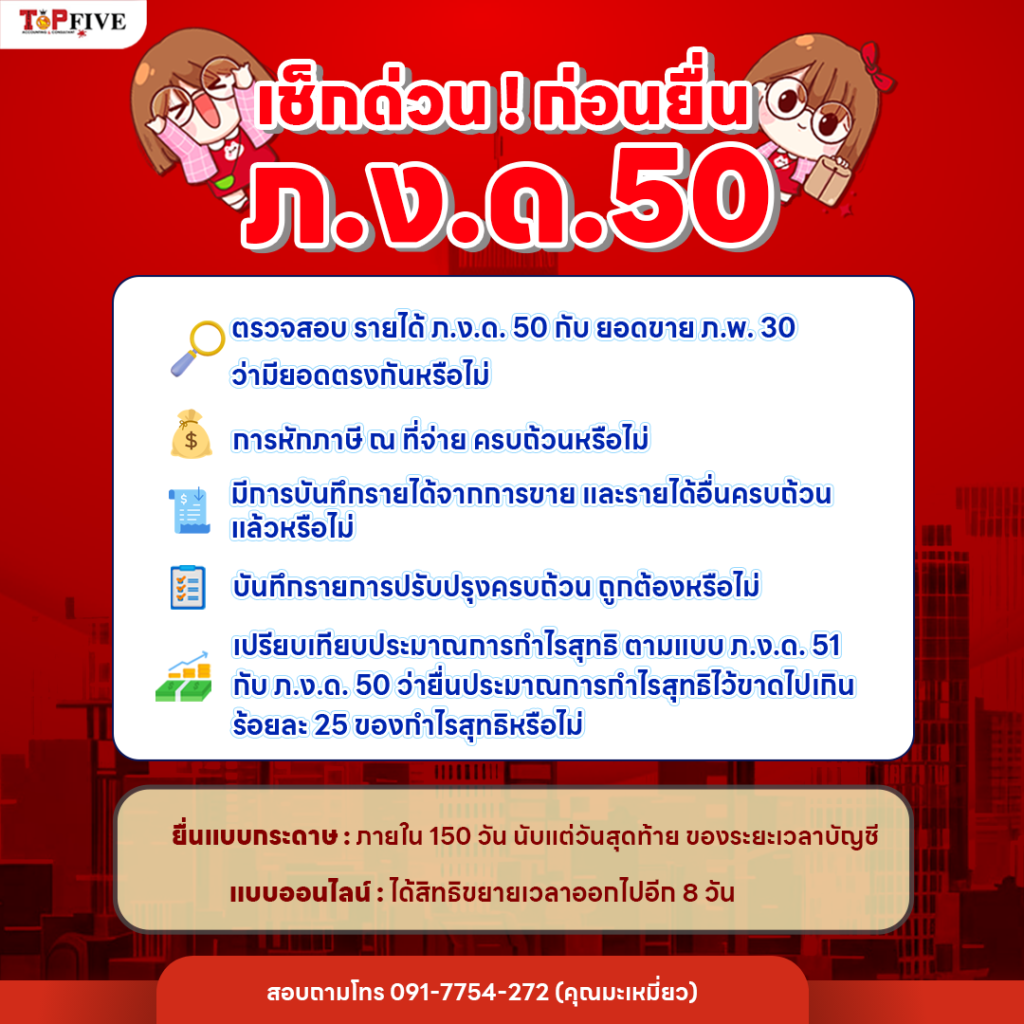

ยื่นแบบกระดาษ

ยื่นแบบกระดาษภายใน 150 วัน “นับจากวันสิ้นรอบระยะเวลาบัญชี”

ตัวอย่างเช่น บริษัทที่ปิดรอบบัญชี 31 ธ.ค. 2567 ต้องยื่นภายใน 29 พ.ค. 2568

ยื่นแบบออนไลน์

ยื่นแบบออนไลน์ได้สิทธิพิเศษ! ยื่นได้ภายใน 8 วันถัดไปจากกำหนดแบบกระดาษ

ในกรณีด้านบน จะสามารถยื่นออนไลน์ได้ถึง 6 มิ.ย. 2568