เงินกู้ยืมกรรมการ

เงินกู้ยืมกรรมการ เงินกู้ยืมกรรมการ ตามหลักการทางบัญชีถือเป็นเงินบริษัท ที่กรรมการเบิกขอหรือยืมไปใช้เป็นการส่วนตัว กรรมการจึงมีฐานะเป็นลูกหนี้ของกิจการ แต่ปัจจุบันบัญชีเงินกู้ยืมกรรมการจะนำไปใช้ปรับปรุงรายการที่ไม่ได้เกิดขึ้นจริง ยกตัวอย่างเช่น การที่นักบัญชีตรวจสอบว่ามีเงินขาดหายไปจากรายการบัญชี ก็นำเงินที่หายไปมาใส่ไว้ที่กรรมการกู้เงิน เพื่อให้บัญชีปิดลงอย่างลงตัว เงินกู้ยืมกรรมการ คืออะไร เงินกู้ยืมกรรมการ ตามหลักการทางบัญชีถือเป็นเงินบริษัท ที่กรรมการเบิกขอหรือยืมไปใช้เป็นการส่วนตัว กรรมการจึงมีฐานะเป็นลูกหนี้ของกิจการ แต่ปัจจุบันบัญชีเงินกู้ยืมกรรมการจะนำไปใช้ปรับปรุงรายการที่ไม่ได้เกิดขึ้นจริง ยกตัวอย่างเช่น การที่นักบัญชีตรวจสอบว่ามีเงินขาดหายไปจากรายการบัญชี ก็นำเงินที่หายไปมาใส่ไว้ที่กรรมการกู้เงิน เพื่อให้บัญชีปิดลงอย่างลงตัว ในส่วนเงินกู้ยืมแก่กรรมการ สรรพากรได้บังคับให้คิดดอกเบี้ยในอัตราไม่น้อยกว่าอัตราดอกเบี้ยในท้องตลาด จึงทำให้กิจการที่มีรายการบัญชีนี้มาก ๆ ได้รับดอกเบี้ย เพื่อนำไปคำนวณภาษีจำนวนมากขึ้นนั่นเอง ในการคิดดอกเบี้ยจะต้องบันทึกรายการไปในงบการเงิน แต่หากไม่มีกา

อย่าลืมยื่นแบบ ภ.ง.ด.51 ครึ่งปี 2566

อย่าลืมยื่นแบบ ภ.ง.ด.51 ครึ่งปี 2566 ภ.ง.ด.51 คืออะไร ภ.ง.ด.51 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคลสำหรับครึ่งรอบระยะเวลาบัญชี (6 เดือน) โดยกำหนดให้ยื่นรายการภายในสองเดือนสุดนับแต่วันสุดท้ายของครึ่งรอบรอบระยะเวลาบัญชี ภ.ง.ด.51 ต้องยื่นภายในวันที่ ยื่น ภ.ง.ด.51 แบบกระดาษ : วันสุดท้าย ภายใน 31 สิงหาคม 2566 ยื่น ภ.ง.ด.51 ผ่านระบบอินเตอร์เน็ต ขยายเพิ่ม 8 วัน : วันสุดท้าย ภายใน 8 กันยายน 2566 การยื่นแบบฯ Online ผ่านระบบที่เว็บไซต์ www.rd.go.th จะได้รับสิทธิขยายเวลาการยื่นแบบฯ และชำระภาษีออกไปอีก 8 วัน ผู้มีหน้าที่ยื่นแบบฯ ภ.ง.ด. 51 บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย และที่ตั้งขึ้นตามกฎหมายต่างประเทศ มีรอบระยะเวลาบัญชีไม่น้อยกว่า 12 เดือน คำนวณภาษีแบบไหน บริษัทหรือห้างหุ้นส่วนนิติบุคคลนิติบุคคลทั่ว ๆ ไป จากกึ่งหนึ่งของประมาณการกำไรสุทธิในรอบระยะเวลาบัญชี บริษัทจดทะเบียนในตลาดหลักทรัพย์ ธนาคารพาณิชย์ บริษัทเงินทุน บริษัทหลักทรัพย์ บริษัทเครดิตฟองซิเอร์ หรือตามที่อธิบดีกำหนด จากกำไรสุทธิในรอบ 6 เดือนนับแต่วันแรกของรอบระยะเวลาบัญชี ประมาณการกำไรสุทธิที่คำนวณได้เข้า

Howto การตั้งชื่อบริษัท ที่คนอยาก จดทะเบียนบริษัท ต้องรู้

Howto การตั้งชื่อบริษัท ที่คนอยาก จดทะเบียนบริษัท ต้องรู้ จดทะเบียนบริษัท ถือเป็นอีกหนึ่งเรื่องที่เจ้าของกิจการทุกคนควรให้ความสำคัญ เมื่อเราเริ่มต้นกับกิจการอะไรสักอย่าง ไม่ว่าคุณจะใช้เทคนิคแบบไหนในการตั้งชื่อธุรกิจหรือกิจการของคุณก็ตาม หนึ่งสิ่งสำคัญที่คุณต้องรู้ก็คือ การตั้งชื่อบริษัทอย่างไรให้เหมาะสม และสามารถใช้ในการจดทะเบียนบริษัทได้อย่างราบรื่น ถ้าคุณยังคิดไม่ออกว่าจะต้องทำอย่างไร ชื่อบริษัทแบบใดถึงจะดี และถูกต้อง บริษัท ท๊อปไฟว์ แอคเคาน์ติ้ง แอนด์ คอนซัลแตนท์ จำกัด เตรียมคำตอบมาให้สำหรับท่านที่กำลังสนใจการ จดทะเบียนบริษัท การตั้งชื่อบริษัทอย่างไรให้เหมาะสม สำหรับใช้ในการจดทะเบียนบริษัท 1.ชื่อบริษัท เป็นเรื่องสำคัญในการ จดทะเบียนบริษัท คนทั่วไปจะต้องรู้จักคุณ ผ่านชื่อสินค้าและบริการที่คุณมี นอกจากนี้คุณยังต้องใช้ชื่อบริษัททำการตลาดด้วย ชื่อบริษัทของคุณยังส่งผลต่อภาพลักษณ์และจุดยืนด้านการตลาด นี่จึงเป็นอีกหนึ่งเหตุผลที่เจ้าของธุรกิจต้องให้ความสำคัญกับชื่อบริษัทหรือสินค้าให้มาก 2. ไม่ใช้คำยาก ในการตั้งชื่อบริษัท และไม่ใช้คำยากในการจดทะเบียนบริษัท ชื่อบริษัทที่ดีควรสามารถสื่อความหม

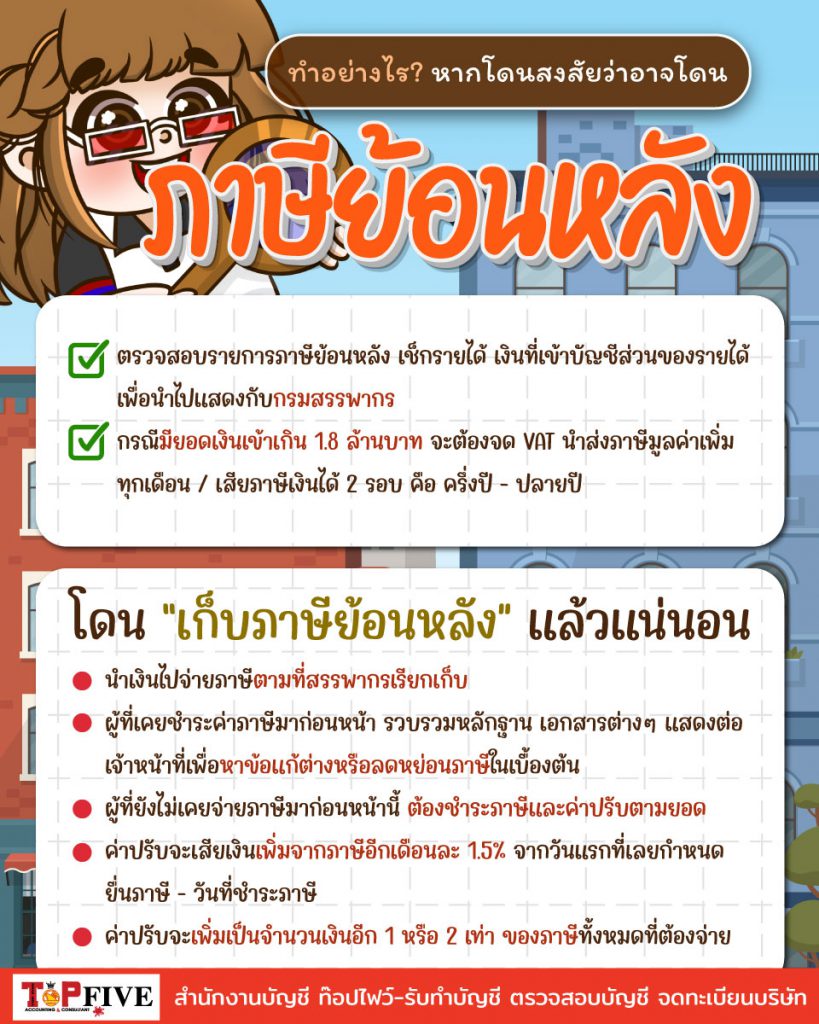

ภาษีย้อนหลัง

ทำอย่างไร ? หากโดนสงสัยว่าอาจโดน ภาษีย้อนหลัง ทำอย่างไร ? หากโดนสงสัยว่าอาจโดน ภาษีย้อนหลัง ถ้าใครที่ยังไม่ได้ไปเสียภาษีหรือยื่นแบบภาษีประจำปีแล้วละก็ อย่านิ่งนอนใจนะ รีบเข้าไปเสียภาษีให้ตรงเวลากันด้วย ไม่อย่างนั้นจะโดนเรียกเก็บ ภาษีย้อนหลังขึ้นมา งานงอกแน่ ๆ เลยนะ หลายๆคนอาจจะเพิ่งเคย เสียภาษีครั้งแรก หรือยังไม่ค่อยเข้าใจว่า การโดยเรียกเก็บภาษีย้อนหลังมันเป็นยังไง ทำไมต้องมาเก็บฉันด้วย วันนี้เราเลยจะมาบอกเล่าถึงที่มาที่ไปของการโดนเรียกเก็บภาษีย้อนหลังกัน ว่าถ้ามันเกิดขึ้นกับคุณ คุณจะมีวิธีรับมือกับมันอย่างไรบ้าง การเก็บ ภาษีย้อนหลัง คืออะไร การเก็บภาษีย้อนหลัง (Retroactive tax) จะเกิดขึ้นหลังจากมีการตรวจสอบภาษีย้อนหลัง ซึ่งจะเป็นการป้องปรามทางภาษีอากร โดยการตรวจสอบภาษีย้อนหลังจะดำเนินการโดย 3 หน่วยงานที่เกี่ยวข้องกับการจัดเก็บภาษี คือ กรมสรรพากร กรมศุลกากร กรมสรรพสามิต ในที่นี้เราจะพูดถึง การเรียกเก็บภาษีย้อนหลังโดย กรมสรรพากร เพราะ มันจะเกี่ยวข้องกับกลุ่มผู้เสียภาษีโดยกว้าง ทั้งภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้นิติบุคคล รวมทั้ง ภาษีธุรกิจเฉพาะ หรือการเก็บภาษีทางอ้อม หรือ VAT ด้วยน

ยื่นภาษีเงินได้บุคคลธรรมดา

ยื่นภาษี 2565 ที่เวียนมาอีกครั้ง โดยสามารถยื่นภาษีแบบเอกสารได้ตั้งแต่วันที่ 1 มกราคม – 31 มีนาคม 2566 นี้ ส่วนการยื่นภาษีผ่านช่องทางออนไลน์ทำได้ถึงวันที่ 8 เมษายน 2566 ในครั้งนี้ สำนักงานบัญชีชลบุรี ได้ทำการรวบรวมข้อมูลทั้งหมด เกี่ยวกับการยื่นภาษี ไว้เพื่อไขข้อสงสัย รวมถึงสิทธิ์ลดหย่อนประเภทต่าง ๆ ที่สามารถนำมาลดหย่อนได้ไว้ที่นี่ ให้ทุกท่านได้ลองอ่านกัน

ก.พาณิชย์ เผยข่าวดี แก้กฎหมาย จดทะเบียนธุรกิจการค้า สามารถจด ตั้งบริษัทได้โดยใช้บุคคล 2 คน จากเดิมต้องใช้ 3 คน มีผลบังคับใช้ตั้งแต่วันที่ 7 ก.พ. 2566

ก.พาณิชย์ เผยข่าวดี แก้กฎหมาย จดทะเบียนธุรกิจการค้า สามารถจด

ตั้งบริษัทได้โดยใช้บุคคล 2 คน จากเดิมต้องใช้ 3 คน มีผลบังคับใช้ตั้งแต่วันที่ 7 ก.พ. 2566

จุดจบ ธุรกิจออนไลน์ ที่หลบเลี่ยงภาษี

ทำไมถึงจะเป็น จุดจบ ธุรกิจออนไลน์ ที่หลบเลี่ยงภาษี เพราะ ทางธนาคารจะ นำส่งบัญชี ที่มีรายการรับเงิน เกิน 400 ครั้ง รวมแล้ว เกิน 2 ล้านบาท หรือ สูงสุดคือ รับโอน 3,000 ครั้งต่อปี รวมทุกบัญชี เพราะว่า เข้าข่ายบัญชีบุคคล ที่มีรายการเป็นลักษณะพิเศษ หรือ ผิดปกติ เกินกว่าบัญชีธรรมดา ซึ่งสามารถประเมินได้ว่าเป็นบัญชีเพื่อการค้า นำส่งสรรพากรปีละครั้ง

เงินอั่งเปาต้องเสียภาษีหรือไม่

เงินอั่งเปาต้องเสียภาษีหรือไม่ เงินที่ได้จากอั่งเปาต้องเสียภาษีหรือไม่ ? กรณีเป็นผู้รับ 1. รับอั่งเปาจากพ่อแม่ หรือคนในครอบครัว กรณีรับจากคนในครอบครัว หรือรับจากคู่สมรสตามกฏหมาย ก็สบายใจได้ เพราะ กฏหมายกำหนดให้ เงินอั่งเปาเป็นเงินได้ ที่ได้รับตามหน้าที่ธรรมจรรยา หรือรับตามประเพณี และถือเป็นเงินได้ ที่ได้รับการยกเว้นภาษี โดยมีมูลค่าไม่เกิน 20 ล้านบาท หากเกิน จะต้องนำส่วนที่เกินจาก 20 ล้านบาทแรก มาคำนวณภาษีในอัตรา 5% 2. รับอั่งเปาจากคนรู้จักตามประเพณี กรณี ที่รับอั่งเปาจากคนรู้จักใกล้ชิด ที่ไม่ใช่คนในครอบครัว หรือคู่สมรส ก็ไม่ต้องกังวล เพราะ กฏหมายกำหนดให้อั่งเปาที่ได้รับเป็นเงินได้ที่ได้รับการยกเว้นภาษีเช่นกัน ต่างกันที่จะต้องมีมูลค่าไม่เกิน 10 ล้านบาท หากเกิน จะต้องนำส่วนที่เกินจาก 10 ล้านบาทแรกมาคำนวณภาษีในอัตรา 5% 3. รับอั่งเปาจากเจ้านาย หรือบริษัท กรณี ที่รับอั่งเปาจากเจ้านาย หรือบริษัท ถือว่าเป็นเงินได้ ที่ต้องเสียภาษีอย่างหลีกเลี่ยงไม่ได้ เพราะ กฏหมายมองว่า เงินอั่งเปาที่ได้จากบริษัท คือ เงินที่เป็นค่าตอบแทนที่เกิดจากการทำงาน (ค่าตอบแทนจากการจ้างงาน)(ตามมาตรา 40(1) แห่งประมวลรัษฏ

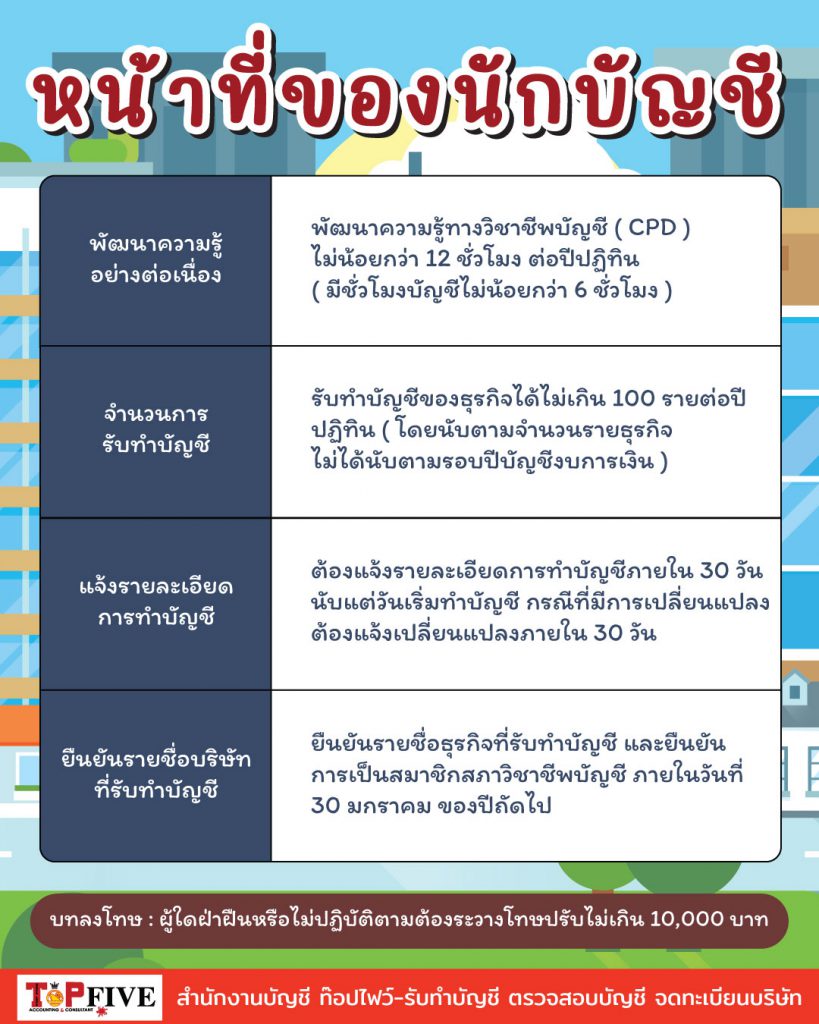

หน้าที่ของ นักบัญชี

หน้าที่ของนักบัญชี มีดังนี้ 1. นักบัญชี ต้อง พัฒนาความรู้อย่างต่อเนื่อง พัฒนาความรู้ทางวิชาชีพบัญชี (CPD) ไม่น้อยกว่า 12 ชั่วโมง ต่อปีปฏิทิน (มีชั่วโมงบัญชีไม่น้อยกว่า 6 ชั่วโมง) 2. นักบัญชี ต้อง รับทำบัญชีไม่เกิน 100 ราย/ปี รับทำบัญชีของธุรกิจได้ไม่เกิน 100 รายต่อปีปฏิทิน ( โดยนับตามจำนวนรายธุรกิจไม่ได้นับตามรอบปีบัญชีงบการเงิน)

ให้ของขวัญปีใหม่กับลูกค้าแบบไหน ประหยัดภาษีที่สุด

ให้ ของขวัญ ปีใหม่กับลูกค้าแบบไหน ประหยัดภาษีที่สุด แม้ว่าจะผ่านช่วงส่งท้ายปีเก่าต้อนรับปีใหม่ 2566 กันมาได้สักพักแล้ว แต่หลาย ๆ กิจการที่ได้มีการจัดงานปีใหม่ มีทั้งจับ และ แจก ของขวัญ ปีใหม่ให้กับพนักงาน และลูกค้ากันอย่างชื่นมื่น ซึ่งรายจ่ายเหล่านี้มีผลทาง ภาษี ทั้งของกิจการ และ ผู้ได้รับของขวัญปีใหม่ด้วย เพราะเนื่องจากของขวัญปีใหม่ที่กิจการนำมาแจกให้กับพนักงาน หรือแม้แต่กระเช้าของขวัญที่นำไปให้กับลูกค้า มีมูลค่าแตกต่างกัน การนำรายจ่ายเหล่านี้มาใช้ประโยชน์ทางภาษีก็จะแตกต่างกัน ซึ่งภาษีหลักๆ ที่เกี่ยวข้องประกอบด้วย ประโยชน์ทางภาษีก็จะแตกต่างกัน ซึ่งภาษีหลักๆ ที่เกี่ยวข้องประกอบด้วย 1. ภาษีเงินได้นิติบุคคล 2. ภาษีเงินได้บุคคลธรรมดา 3. ภาษีมูลค่าเพิ่ม 4. ภาษีเงินได้หัก ณ ที่จ่าย ดังนั้น ภาษีเกี่ยวกับของขวัญปีใหม่ประเภทไหนบ้างที่เกี่ยวข้องกับกิจการและพนักงาน รวมถึงมีวิธีการนำรายจ่ายเหล่านี้มาใช้ประโยชน์ทางภาษีได้อย่างไรบ้าง ไปติดตามกัน จับ-แจกของขวัญปีใหม่ให้พนักงานหากกิจการมีการซื้อของขวัญให้พนักงานจับในเทศกาลปีใหม่ ไม่ว่าจะเป็นของขวัญ หรือ เงินรางวัล เป็นต้น โดยมีการกำหนดไว้ว่าเป็นสวัส