ปี 2568 กำลังจะปิดฉากลง และสำหรับสายงานบัญชี นี่ไม่ใช่แค่ช่วงส่งท้ายปีธรรมดา แต่เป็น “ฤดูกาลปิดงบ–เริ่มต้นระบบใหม่” ที่ทุกองค์กรต้องเตรียมตัวอย่างเป็นระบบ เพื่อให้ปี 2569 สามารถเดินหน้าอย่างราบรื่น มีมาตรฐาน และตอบโจทย์ทั้งกฎหมาย–การตรวจสอบ–และการบริหารต้นทุนอย่างมีประสิทธิภาพที่สุด

บทความนี้ Topfive Thailand จะพาเจาะลึก “สิ่งที่นักบัญชีต้องทำก่อนสิ้นปี 2568” โดยอิงตามรายการสำคัญในภาพที่คุณให้มา พร้อมขยายความเป็นบทความแบบมืออาชีพ เนื้อหาแน่น ชัดเจน เข้าใจง่าย และสามารถนำไปใช้วางแผนจริงได้ทันที

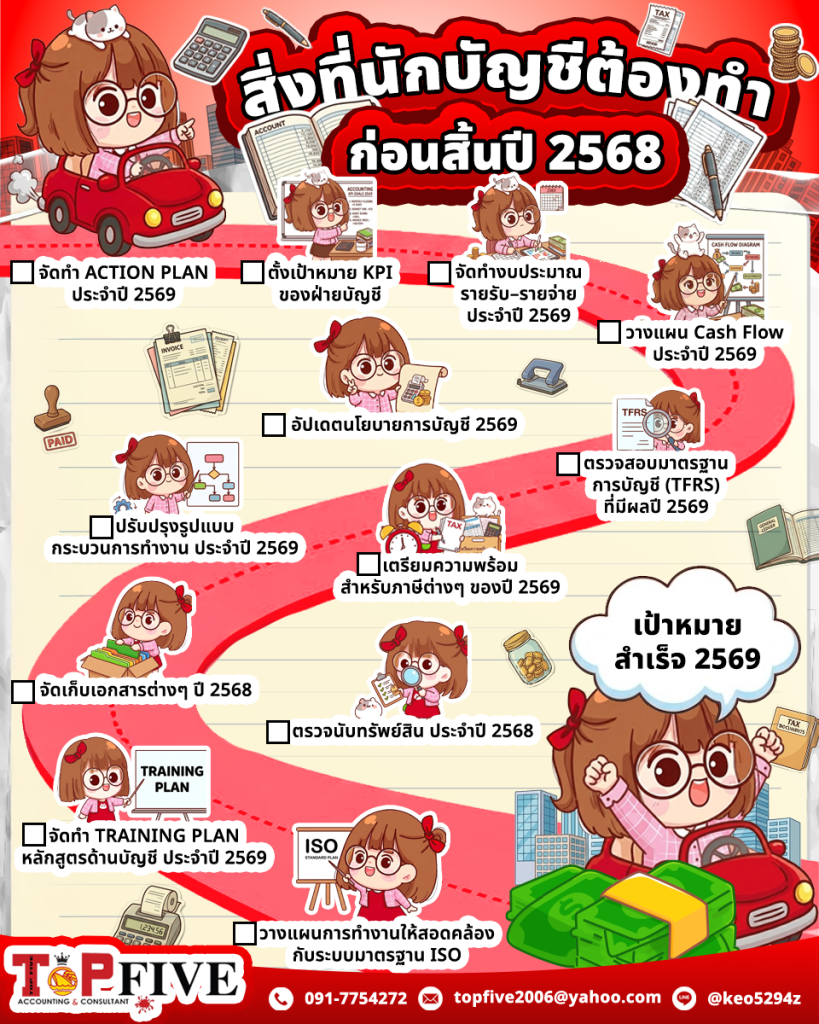

การมี Action Plan ที่ดี คือ หัวใจสำคัญของฝ่ายบัญชี เพราะเป็นเหมือน “แผนที่การทำงานทั้งปี” ที่ช่วยให้ทีมรู้ว่าควรทำอะไร เมื่อไร และต้องการทรัพยากรอะไรบ้าง ใน Action Plan ที่ดีควรมี

Timeline งานหลัก เช่น ปิดงบรายเดือน–รายไตรมาส–รายปี

ภารกิจตามข้อกำหนดของกฎหมาย เช่น การยื่นภาษี/ส่งงบต่อกรมพัฒน์ฯ

งานสนับสนุน เช่น อบรม, ปรับระบบเอกสาร, ตรวจสอบบัญชีภายใน

ตัวชี้วัดสำเร็จของแต่ละกิจกรรม

เมื่อวางแผนล่วงหน้า ทีมจะสามารถทำงานเชิงรุกแทนที่จะรอให้ถึงกำหนดแล้วค่อยทำ ซึ่งมักทำให้เกิดความผิดพลาดและความรีบเร่งที่ไม่จำเป็น

ก่อนเข้าสู่ปี 2569 นักบัญชีต้องกำหนด KPI ให้ชัดเพื่อเป็นเข็มทิศการทำงานทั้งปี เช่น

ความถูกต้องของข้อมูลบัญชี (Error rate ต่ำกว่า X%)

ปิดงบแต่ละงวดภายในจำนวนวันที่กำหนด

ความรวดเร็วในการออกรายงานทางการเงิน

อัตราความครบถ้วนของเอกสารประกอบ

Compliance กับ TFRS / กฎหมายภาษี

การมี KPI ที่ชัดช่วยให้ผู้บริหารประเมินผลงานได้ง่าย ทีมทำงานมีเป้าหมาย และลดความคลุมเครือในการทำงานประจำวัน

ฝ่ายบัญชี ต้องร่วมกับทีมการเงินและผู้บริหารเพื่อจัดทำงบประมาณ (Budget) แยกเป็นหมวดต่างๆ เช่น

รายรับคาดการณ์

ค่าใช้จ่ายประจำ

ค่าใช้จ่ายในการลงทุน (CAPEX)

ค่าใช้จ่ายใหม่ที่อาจเกิดขึ้นในปี 2569

งบสำหรับพัฒนาองค์กร เช่น ระบบบัญชีใหม่, การอบรม, อัพเกรดโปรแกรม

งบประมาณที่ดีจะช่วยให้องค์กรควบคุมค่าใช้จ่าย ลดความเสี่ยงทางการเงิน และมองเห็นทิศทางการเติบโตอย่างชัดเจน

Cash Flow คือ เส้นเลือดของธุรกิจ นักบัญชีต้องประเมิน

กระแสเงินสดเข้า–ออกในแต่ละเดือน

รอบการจ่ายเงินคู่ค้า (AP)

รอบการเก็บเงินลูกค้า (AR)

เงินสำรองสำหรับเหตุการณ์ไม่คาดคิด

ช่วงเสี่ยงเงินสดขาดมือ

องค์กรจำนวนมากกำไรดีแต่ล้มเพราะกระแสเงินสดไม่พอ การวางแผน Cash Flow จึงเป็นงานที่ห้ามละเลยเด็ดขาด

มาตรฐานบัญชีในประเทศไทยมีการปรับปรุงทุกปี นักบัญชีต้อง

ตรวจสอบว่า TFRS ฉบับใดเริ่มมีผลบังคับใช้ปี 2569

วิเคราะห์ผลกระทบต่อธุรกิจและงบการเงิน

อัปเดตกระบวนการทำงานให้สอดคล้อง

ชี้แจงผู้บริหารเกี่ยวกับผลกระทบทางบัญชี เช่น การประเมินมูลค่าสินทรัพย์ การรับรู้รายได้ จัดทำประมาณการต่าง ๆ

องค์กรที่ไม่ปรับตัวให้ทัน TFRS เสี่ยงต่อการปิดงบล่าช้าและไม่ผ่านการตรวจสอบจากผู้สอบบัญชีได้

นโยบายการบัญชี (Accounting Policy) จะสะท้อนว่าองค์กรมีวิธีการ

ประเมินสินทรัพย์

รับรู้รายได้

บันทึกค่าใช้จ่าย

ตั้งค่าเผื่อหนี้สงสัยจะสูญ

คิดค่าเสื่อมราคา

เมื่อนโยบายไม่อัปเดตตามกฎหมายใหม่ ผลกระทบที่ตามมา คือ งานเอกสารยุ่งยากและงบการเงินขาดความน่าเชื่อถือ ดังนั้นสิ้นปีคือจังหวะสำคัญในการปรับนโยบายเพื่อให้เริ่มใช้ปีถัดไปได้ทันที

ภาษี คือ คู่ชีวิตของนักบัญชี การเตรียมพร้อมล่วงหน้าเป็นสิ่งสำคัญ เช่น

ตรวจสอบเอกสารภาษีซื้อ–ภาษีขายให้ครบถ้วน

ประเมินภาษีเงินได้บุคคลธรรมดา/นิติบุคคล

วางแผนภาษีเชิงกลยุทธ์ เช่น ค่าใช้จ่ายที่หักลดหย่อน

ตรวจสอบสิทธิประโยชน์ทางภาษี

ประสานงานกับฝ่ายบุคคลเพื่อคำนวณภาษีหัก ณ ที่จ่าย

เมื่อภาษีจัดการได้ถูกต้อง การยื่นภาษีปลายปีจะไม่ใช่เรื่องน่าปวดหัวอีกต่อไป

สิ้นปีคือช่วงสรุปบทเรียนว่า สิ่งใดทำงานได้ดี สิ่งใดต้องปรับปรุง อาจรวมถึง

ลดขั้นตอนที่ซ้ำซ้อน

ใช้ระบบอัตโนมัติ (Automation) เพื่อลดงานมือ

ใช้โปรแกรมบัญชีหรือ ERP ใหม่

ปรับการจัดเก็บเอกสารเป็น e-Document

ปรับการมอบหมายหน้าที่ของทีม

ฝ่ายบัญชี ที่ทำงานคล่องตัว จะช่วยให้ข้อมูลทางการเงินเร็วขึ้นและแม่นยำขึ้นอย่างเห็นได้ชัด

งานเอกสารคือสิ่งที่หลีกเลี่ยงไม่ได้ นักบัญชีต้อง

ตรวจสอบเอกสารรับ–จ่ายให้ครบ

แยกประเภทเอกสาร เช่น ใบกำกับภาษี ใบสำคัญจ่าย รายงานเงินสด

จัดเรียงตามลำดับเดือน

เก็บไฟล์เอกสารให้สอดคล้องกับระบบภาษีและมาตรฐานบัญชี

สำรองข้อมูลดิจิทัล

การจัดเอกสารดี = ปิดงบง่าย ตรวจสอบง่าย และลดความเสี่ยงจากการเสียภาษีเกินจริง

การตรวจนับทรัพย์สิน (Physical Count) เป็นข้อกำหนดของการตรวจสอบบัญชีทุกปี เพื่อยืนยันว่า

ทรัพย์สินยังอยู่ครบหรือไม่

มูลค่าเสื่อมราคาเป็นไปตามจริง

รายการทรัพย์สินในบัญชีตรงกับของจริง

ไม่มีสินทรัพย์สูญหายหรือเสื่อมสภาพโดยไม่บันทึกบัญชี

องค์กรที่ละเลยการตรวจนับทรัพย์สินมักเจอปัญหาเมื่อตรวจสอบบัญชีปลายปี ทำให้ปิดงบล่าช้าหรือถูกหมายเหตุจากผู้สอบบัญชี

เพื่อให้ทีมบัญชีพร้อมรับมาตรฐานใหม่และกฎหมายใหม่ ควรจัดทำแผนอบรม เช่น

อบรมภาษีใหม่ปี 2569

อบรม TFRS อัปเดต

อบรมโปรแกรมบัญชี

อบรมการจัดทำงบการเงิน

อบรมด้าน ISO หรือ Internal Audit

องค์กรที่ให้ความสำคัญการพัฒนาคนในฝ่ายบัญชี จะทำงานได้อย่างมีมาตรฐานและตรวจสอบได้ง่ายขึ้น

หลายองค์กรที่ใช้ ISO 9001 หรือ ISO 14001 ต้องมีการปรับกระบวนการบัญชีให้เข้าระบบ เช่น

การควบคุมเอกสารอย่างเป็นระบบ

การจัดเก็บหลักฐานบัญชีตามข้อกำหนด

การบันทึกข้อมูลอย่างโปร่งใส ตรวจสอบย้อนกลับได้

การจัดการความเสี่ยงของฝ่ายบัญชี

การปรับปรุงประสิทธิภาพงานตามหลัก PDCA

การผสานระบบบัญชีกับ ISO จะช่วยให้ทีมทำงานเป็นระบบมากขึ้น และลดความผิดพลาดจากความซ้ำซ้อนของข้อมูล

เมื่อรวมทุกภารกิจเข้าด้วยกัน จะเห็นได้ว่าภาระก่อนสิ้นปีของฝ่ายบัญชีนั้น “มากและละเอียด” ไม่ใช่งานที่ควรเริ่มทำวันที่ 25 ธันวาคมอย่างเด็ดขาด

เหตุผลที่ต้องเริ่มตั้งแต่เนิ่น ๆ ได้แก่:

ลดความผิดพลาดจากการทำงานรีบเร่ง

เตรียมผู้บริหารให้เห็นภาพแผนปี 2569 ชัดเจน

วางแผนภาษีก่อนสิ้นปีเพื่อประหยัดภาษี

ทำให้การตรวจสอบบัญชีปลายปีราบรื่น

ปิดงบรวดเร็ว ไม่ค้าง ไม่สะดุด

มีข้อมูลพร้อมใช้ประกอบการตัดสินใจทางธุรกิจ

องค์กรที่เริ่มเตรียมการล่วงหน้ามักปิดงบได้เร็วกว่า และได้รับความเชื่อมั่นจากผู้สอบบัญชี นักลงทุน และผู้บริหารมากขึ้นอย่างชัดเจน

ปีหน้าไม่ใช่แค่การทำบัญชีให้ถูกต้อง แต่ต้องมองบทบาทฝ่ายบัญชีเป็น “คู่คิดทางธุรกิจ” ที่ให้ข้อมูลช่วยผู้บริหารตัดสินใจ เช่น:

วิเคราะห์ต้นทุน–กำไรในแต่ละสายงาน

หาโอกาสลดค่าใช้จ่าย

ประเมินความเสี่ยงด้านการเงิน

เสนอแนะกระบวนการปรับปรุงงานที่ช่วยลดเวลาการทำงาน

จัดทำ Dashboard ที่ช่วยให้ผู้บริหารเห็นภาพรวมแบบ Real-time

องค์กรที่ปรับบทบาทบัญชีจาก “งานหลังบ้าน” เป็น “หน่วยวิเคราะห์” จะสร้างคุณค่าให้บริษัทได้หลายเท่า

รายการทั้งหมดในภาพ – ตั้งแต่ Action Plan, KPI, งบประมาณ, Cash Flow, จนถึงการเตรียมระบบบัญชีและ ISO – คือรากฐานสำคัญของปี 2569

ถ้าทำครบและทำก่อนปีใหม่จริง ๆ นักบัญชีจะเริ่มปีหน้าอย่างมั่นใจ ไม่รีบ ไม่เครียด และมีระบบงานที่พร้อมต่อการตรวจสอบทุกมิติ

และที่สำคัญที่สุดปีใหม่จะเป็นปีที่ฝ่ายบัญชี “ทำงานแบบมืออาชีพมากขึ้น เหนื่อยน้อยลง และมีคุณค่าต่อองค์กรอย่างแท้จริง”

โทรศัพท์ : 081-577-9588 หรือ 091-775-4272 E-mail : topfive2006@yahoo.com

สำนักงานบัญชีชลบุรี บริการรับทำบัญชี วางระบบบัญชี ตรวจสอบบัญชี จดทะเบียนนิติบุคคล จดทะเบียนห้างหุ้นส่วนจำกัด จดทะเบียนเปลี่ยนแปลงผู้ถือ จดทะเบียนเปลี่ยนแปลงผู้ถือหุ้น จดเพิ่มทุน จดลดทุน บริการด้านบัญชีและภาษีอากร บริการรับปิดงบการเงิน ทำบัญชี ปรึกษาการเงินบัญชี ปิดงบการเงิน จดทะเบียนบริษัท บริการปรึกษาด้านบัญชีภาษีอากร จดบริษัทชลบุรี จดจัดตั้งบริษัทชลบุรี จดทะเบียนบริษัทชลบุรี