การยกเว้นภาษีมูลค่าเพิ่ม (VAT) ตามกฎหมายของประเทศไทยมีหลายประเภท สำหรับผู้ประกอบการที่ต้องเสียภาษีมูลค่าเพิ่มจะเป็นผู้ที่ขายสินค้าหรือให้บริการ โดยมีรายรับจากการขายสินค้าหรือให้บริการเกินกว่า 1.8 ล้านบาทต่อปี อย่างไรก็ตาม มีกิจการบางประเภทที่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม ในบทความนี้ จะมาพูดถึงกิจการที่ได้รับยกเว้นภาษีมูลค่าเพิ่มแต่ละประเภทมีอะไรบ้าง?

ภาษีมูลค่าเพิ่ม (Value Added Tax) หรือ VAT เป็นภาษีที่เรียกเก็บจากการขายสินค้าหรือการให้บริการในแต่ละขั้นตอนของการผลิตและจำหน่ายสินค้าหรือบริการ โดยภาษีนี้จะถูกบวกเข้าไปในราคาสินค้าหรือบริการที่เราซื้อ ซึ่งหมายความว่าผู้บริโภคเป็นผู้รับภาระภาษีในที่สุด

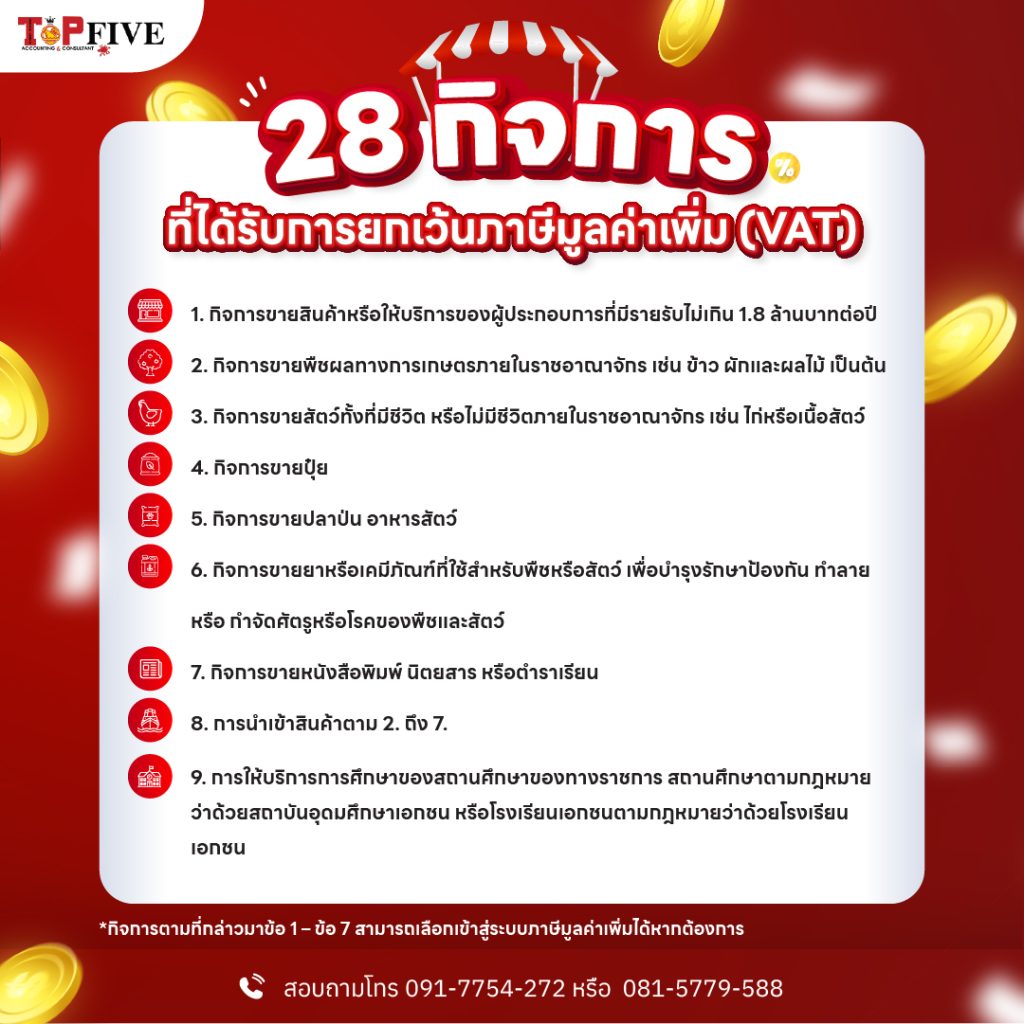

1. กิจการขายสินค้าหรือให้บริการของผู้ประกอบการที่มีรายรับไม่เกิน 1.8 ล้านบาทต่อปี2. กิจการขายพืชผลทางการเกษตรภายในราชอาณาจักร เช่น ข้าว ผักและผลไม้ เป็นต้น3. กิจการขายสัตว์ทั้งที่มีชีวิตหรือไม่มีชีวิตภายในราชอาณาจักร เช่น ไก่หรือเนื้อสัตว์4. กิจการขายปุ๋ย5. กิจการขายปลาป่น อาหารสัตว์6. กิจการขายยาหรือเคมีภัณฑ์ที่ใช้สำหรับพืชหรือสัตว์ เพื่อบำรุงรักษาป้องกัน ทำลาย หรือ กำจัดศัตรูหรือโรคของพืชและสัตว์7. กิจการขายหนังสือพิมพ์ นิตยสาร หรือตำราเรียน

กิจการตามที่กล่าวมาข้อ 1 – ข้อ 7 สามารถเลือกเข้าสู่ระบบภาษีมูลค่าเพิ่มได้หากต้องการ

8. การนำเข้าสินค้าตาม 2. ถึง 7.9. การให้บริการการศึกษาของสถานศึกษาของทางราชการ สถานศึกษาตามกฎหมายว่าด้วยสถาบันอุดมศึกษาเอกชน หรือโรงเรียนเอกชนตามกฎหมายว่าด้วยโรงเรียนเอกชน

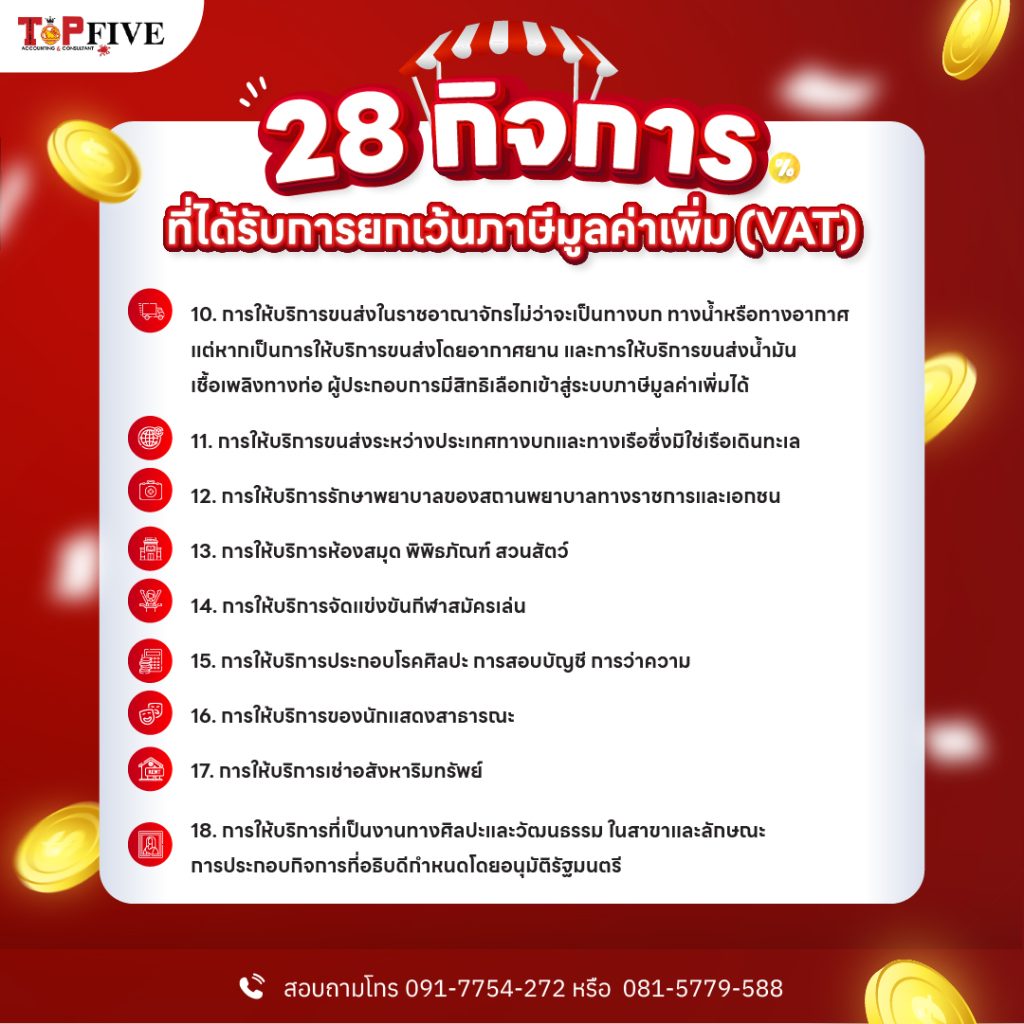

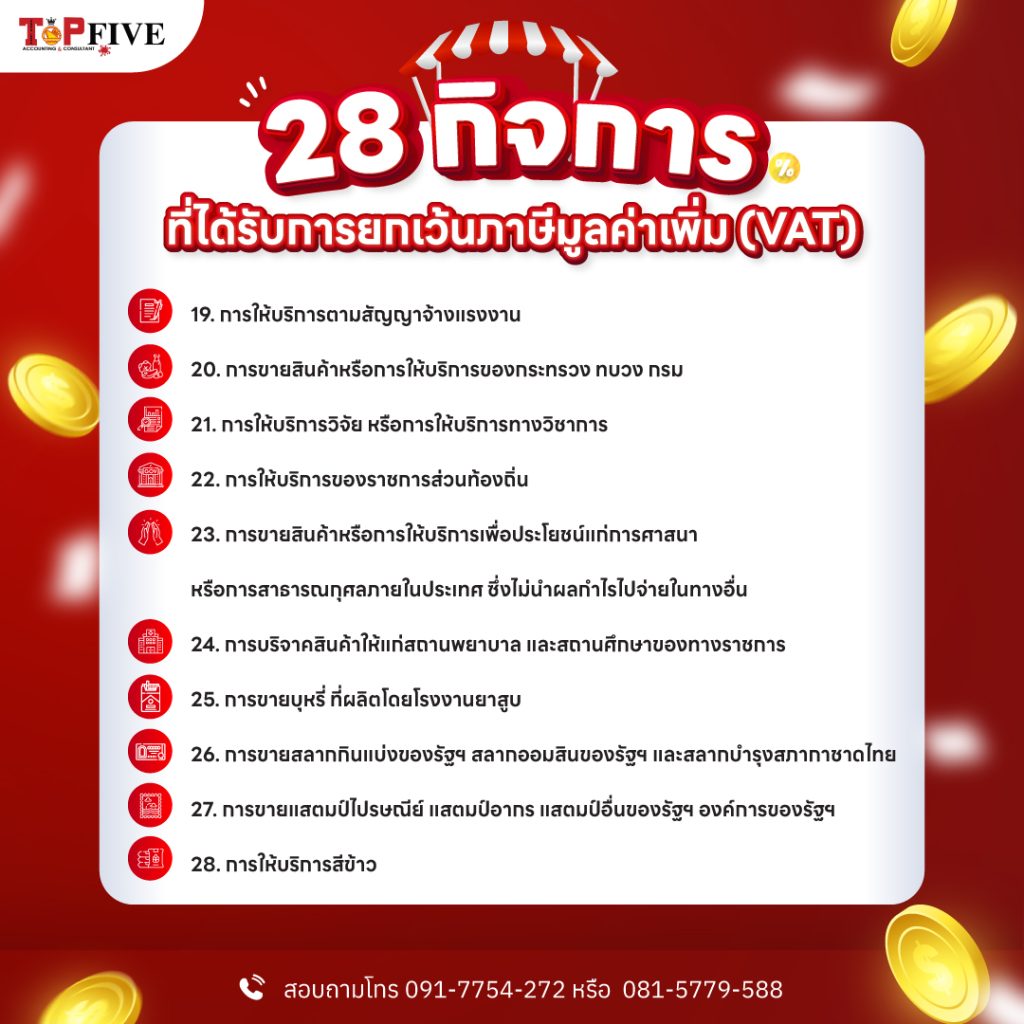

10. การให้บริการขนส่งในราชอาณาจักรไม่ว่าจะเป็นทางบก ทางน้ำหรือทางอากาศ แต่หากเป็นการให้บริการขนส่งโดยอากาศยาน และการให้บริการขนส่งน้ำมันเชื้อเพลิงทางท่อ ผู้ประกอบการมีสิทธิเลือกเข้าสู่ระบบภาษีมูลค่าเพิ่มได้11. การให้บริการขนส่งระหว่างประเทศทางบกและทางเรือซึ่งมิใช่เรือเดินทะเล12. การให้บริการรักษาพยาบาลของสถานพยาบาลทางราชการและเอกชน13. การให้บริการห้องสมุด พิพิธภัณฑ์ สวนสัตว์14. การให้บริการจัดแข่งขันกีฬาสมัครเล่น15. การให้บริการประกอบโรคศิลปะ การสอบบัญชี การว่าความ16. การให้บริการของนักแสดงสาธารณะ17. การให้บริการเช่าอสังหาริมทรัพย์18. การให้บริการที่เป็นงานทางศิลปะและวัฒนธรรม ในสาขาและลักษณะการประกอบกิจการที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี19. การให้บริการตามสัญญาจ้างแรงงาน

20. การขายสินค้าหรือการให้บริการของกระทรวง ทบวง กรม ซึ่งส่งรายรับทั้งสิ้นให้แก่รัฐโดยไม่หักรายจ่าย21. การให้บริการวิจัย หรือการให้บริการทางวิชาการ ซึ่งต้องมีลักษณะการประกอบกิจการตามที่กรมสรรพากรกำหนด คือ ต้องเป็นการวิจัยหรือบริการทางวิชาการสาขาวิทยาศาสตร์และสาขาสังคมศาสตร์ แต่ต้องมิใช่เป็นการกระทำในทางธุรกิจ ทั้งนี้ ผู้ประกอบการต้องเป็นบุคคลธรรมดาหรือเป็นคณะบุคคลที่มิใช่นิติบุคคล หรือมูลนิธิ22. การให้บริการของราชการส่วนท้องถิ่น ทั้งนี้ไม่รวมถึงบริการที่เป็นการพาณิชย์ของราชการส่วนท้องถิ่น หรือเป็นการหารายได้ หรือผลประโยชน์ไม่ว่าจะเป็นกิจการสาธารณูปโภคหรือไม่ก็ตาม23. การขายสินค้าหรือการให้บริการเพื่อประโยชน์แก่การศาสนา หรือการสาธารณกุศลภายในประเทศ ซึ่งไม่นำผลกำไรไปจ่ายในทางอื่น24. การบริจาคสินค้าให้แก่สถานพยาบาล และสถานศึกษาของทางราชการ หรือให้แก่ องค์การหรือสถานสาธารณกุศล หรือสถานพยาบาลและสถานศึกษาอื่นตามที่รัฐมนตรีประกาศกำหนด25. การขายบุหรี่ซิกาแรต ที่ผลิตโดยโรงงานยาสูบ กระทรวงการคลัง ซึ่งผู้ขายเป็นบุคคลอื่นที่มิใช่โรงงานยาสูบ กระทรวงการคลัง26. การขายสลากกินแบ่งของรัฐฯ สลากออมสินของรัฐฯ และสลากบำรุงสภา-กาชาดไทย27. การขายแสตมป์ไปรษณีย์ แสตมป์อากร แสตมป์อื่นของรัฐฯ องค์การของรัฐฯ หรือ องค์การบริหารราชการส่วนท้องถิ่น เฉพาะที่ยังไม่ได้ใช้ในราคาที่ไม่เกินมูลค่าที่ตราไว้28. การให้บริการสีข้าว

ที่มา : กิจการไหนได้รับการยกเว้นภาษีมูลค่าเพิ่ม (VAT) ตามกฎหมาย

โทรศัพท์ : 081-577-9588 หรือ 091-775-4272 E-mail : topfive2006@yahoo.com

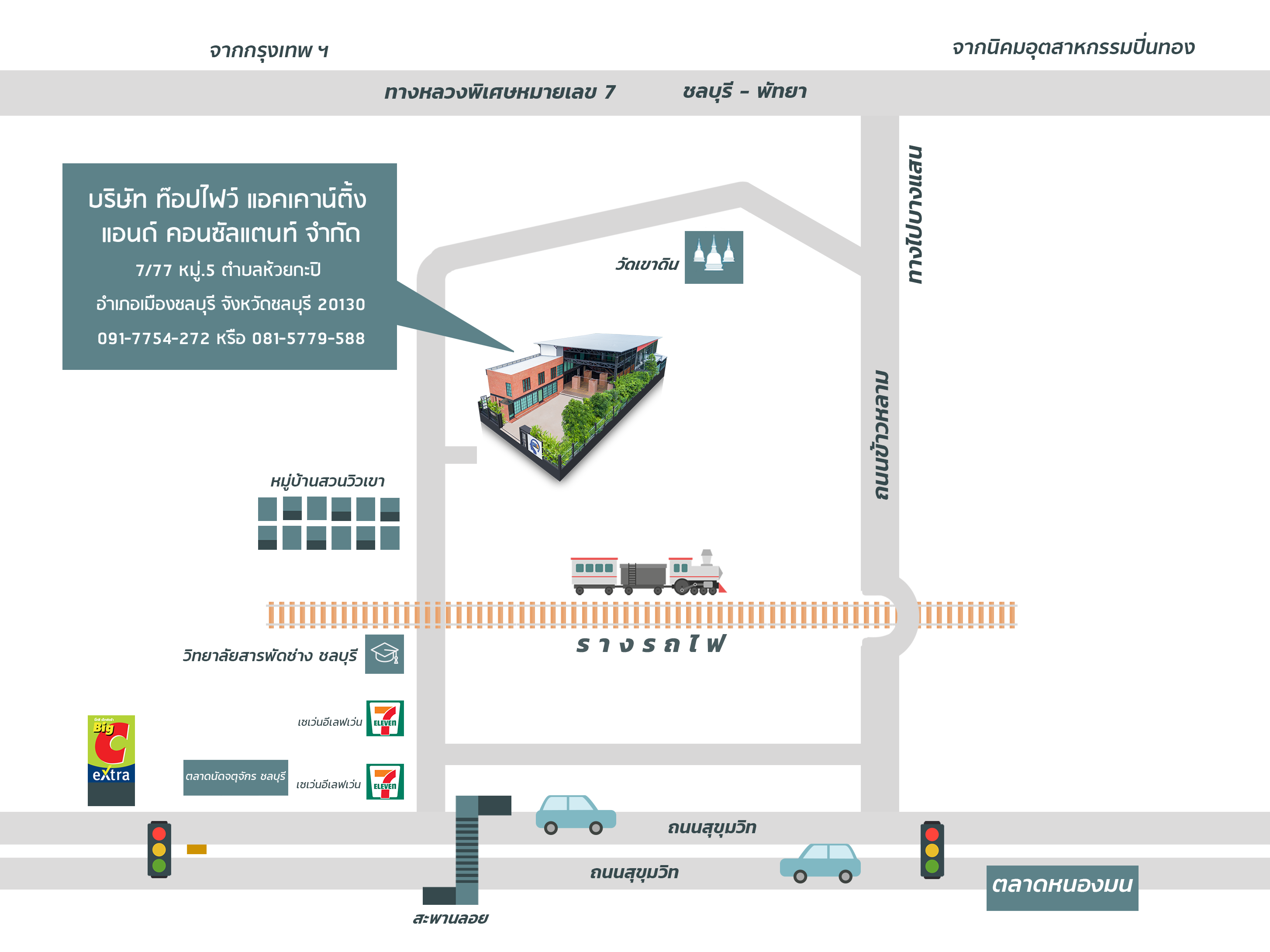

สำนักงานบัญชีชลบุรี บริการรับทำบัญชี วางระบบบัญชี ตรวจสอบบัญชี จดทะเบียนนิติบุคคล จดทะเบียนห้างหุ้นส่วนจำกัด จดทะเบียนเปลี่ยนแปลงผู้ถือ จดทะเบียนเปลี่ยนแปลงผู้ถือหุ้น จดเพิ่มทุน จดลดทุน บริการด้านบัญชีและภาษีอากร บริการรับปิดงบการเงิน ทำบัญชี ปรึกษาการเงินบัญชี ปิดงบการเงิน จดทะเบียนบริษัท บริการปรึกษาด้านบัญชีภาษีอากร จดบริษัทชลบุรี จดจัดตั้งบริษัทชลบุรี จดทะเบียนบริษัทชลบุรี

Facebook

@Line

www.topfivethailand.com

")