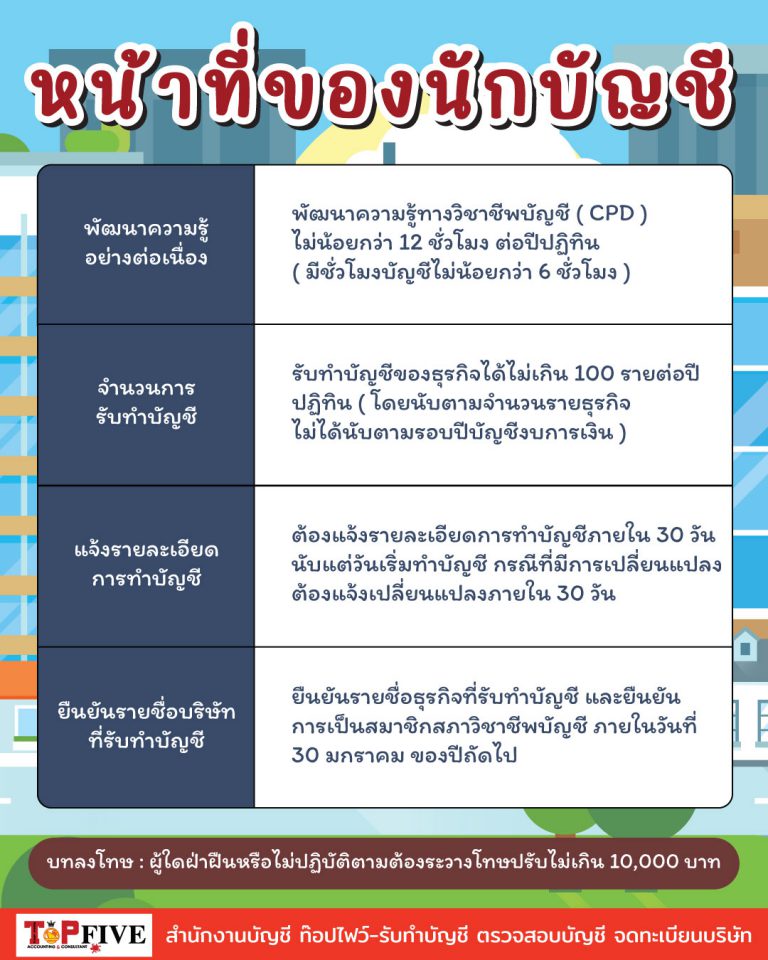

นักบัญชี ต้องพัฒนาความรู้ ทางวิชาชีพบัญชี (CPD) ไม่น้อยกว่า 12 ชั่วโมง ต่อปีปฏิทิน (มีชั่วโมงบัญชีไม่น้อยกว่า 6 ชั่วโมง)

รับทำบัญชี ของธุรกิจได้ไม่เกิน 100 รายต่อปีปฏิทิน ( โดยนับตาม จำนวนรายธุรกิจ ไม่ได้นับตามรอบปีบัญชีงบการเงิน )

ต้องแจ้งรายละเอียด การทำบัญชีภายใน 30 วันนับแต่วันเริ่มทำบัญชี กรณีที่มีการเปลี่ยนแปลง ต้องแจ้งเปลี่ยนแปลงภายใน 30 วัน

ยืนยัน รายชื่อธุรกิจที่รับทำบัญชี และ ยืนยัน การเป็นสมาชิก สภาวิชาชีพบัญชี ภายในวันที่ 30 มกราคม ของปีถัดไป

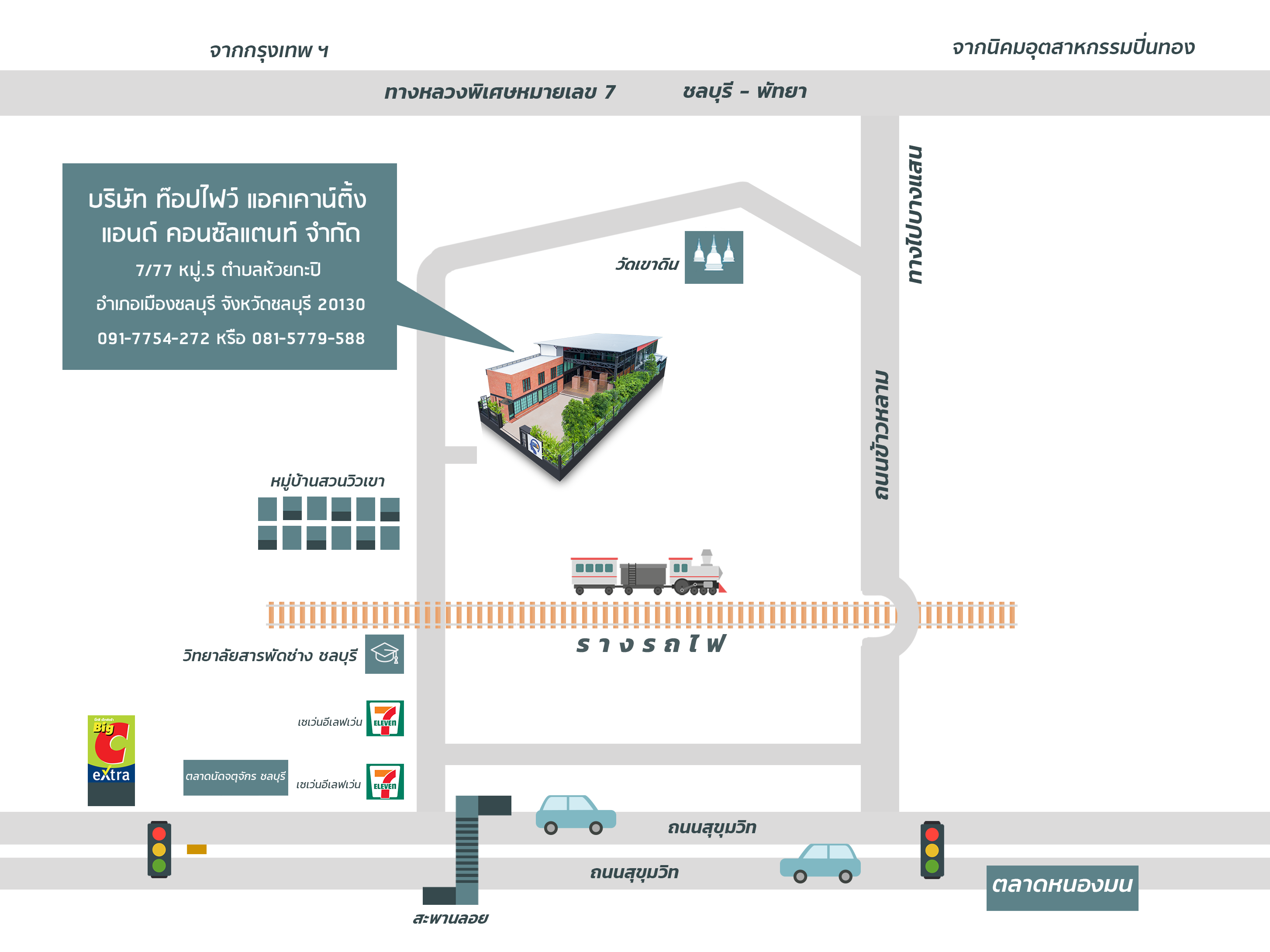

เรื่องบัญชี งบประมาณการเงิน ควรให้ผู้เชี่ยวชาญ มีประสบการณ์เป็นผู้ดูแล เพื่อป้องกันความผิดพลาด และ ปัญหาตามมา บริษัท ท๊อปไฟว์ แอคเคาน์ติ้ง แอนด์ คอนซัลแตนท์ จำกัด บริการรับทำบัญชี วางระบบบัญชี ตรวจสอบบัญชี จดทะเบียนนิติบุคคล จดทะเบียนห้างหุ้นส่วนจำกัด จดทะเบียนเปลี่ยนแปลงผู้ถือ จดทะเบียนเปลี่ยนแปลงผู้ถือหุ้น จดเพิ่มทุน จดลดทุน บริการด้านบัญชี และ ภาษีอากร บริการรับปิดงบการเงิน ทำบัญชี ปรึกษาการเงินบัญชี ปิดงบการเงิน จดทะเบียนบริษัท บริการปรึกษา ด้านบัญชีภาษีอากร จดบริษัทชลบุรี จดจัดตั้งบริษัทชลบุรี จดทะเบียนบริษัทชลบุรี

โทรศัพท์ : 081-577-9588 หรือ 091-775-4272 E-mail : topfive2006@yahoo.com

สำนักงานบัญชีชลบุรี บริการรับทำบัญชี วางระบบบัญชี ตรวจสอบบัญชี จดทะเบียนนิติบุคคล จดทะเบียนห้างหุ้นส่วนจำกัด จดทะเบียนเปลี่ยนแปลงผู้ถือ จดทะเบียนเปลี่ยนแปลงผู้ถือหุ้น จดเพิ่มทุน จดลดทุน บริการด้านบัญชีและภาษีอากร บริการรับปิดงบการเงิน ทำบัญชี ปรึกษาการเงินบัญชี ปิดงบการเงิน จดทะเบียนบริษัท บริการปรึกษาด้านบัญชีภาษีอากร จดบริษัทชลบุรี จดจัดตั้งบริษัทชลบุรี จดทะเบียนบริษัทชลบุรี

Facebook

@Line

www.topfivethailand.com