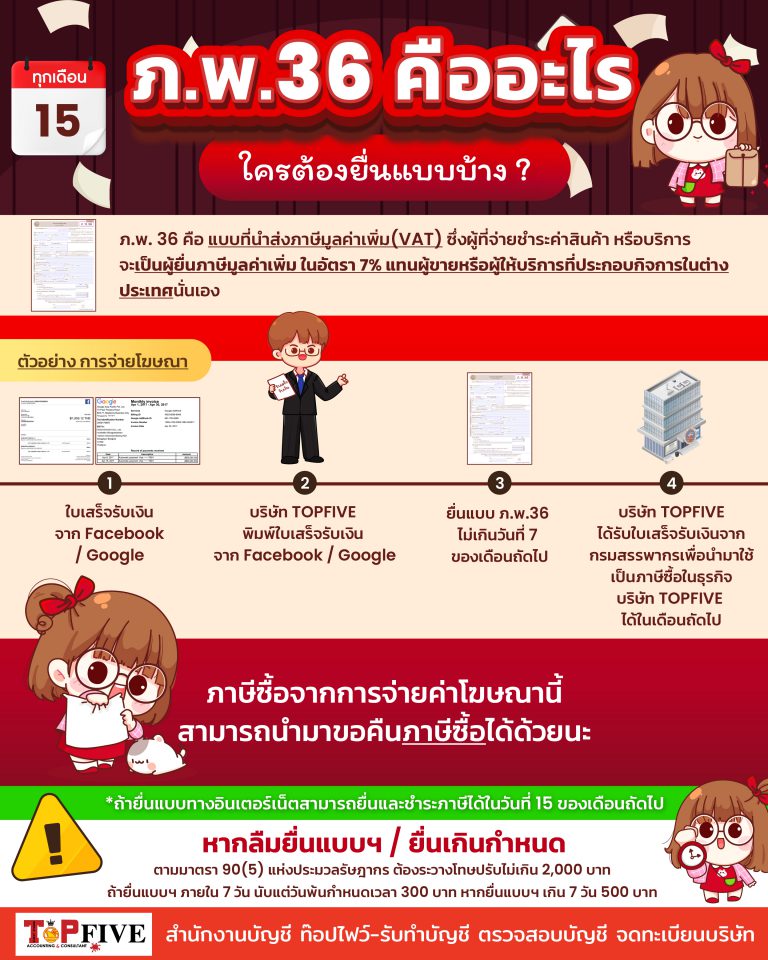

ภ.พ.36 คือ แบบนำส่งภาษีมูลค่าเพิ่ม อันเนื่องจากมาจากผู้ขาย หรือผู้ให้บริการไม่ได้เข้ามาทำกิจการในประเทศไทย ทำให้ผู้จ่ายค่าสินค้า หรือบริการนั้น ๆ จะต้องเป็นผู้ที่ยื่นแบบภาษีมูลค่าเพิ่ม ซึ่งถือว่ามีความจำเป็น เพราะผู้จ่ายค่าสินค้าส่วนมาก มักไม่ทราบว่าตนจะต้องยื่น หรืออาจเกิดจากการหลงลืม ดังนั้น หากทราบว่าตนเองจะต้องมีการจ่ายค่าสินค้าให้กับผู้ขาย หรือผู้ให้บริการที่ไม่ได้เข้ามาทำธุรกิจในประเทศ จะต้องเตรียมตัวไว้ล่วงหน้า ว่าจะต้องดำเนินการยื่นนำส่งภาษีมูลค่าเพิ่มให้ตรงตามกำหนด

สำหรับมือใหม่ ที่เพิ่งมาทำความรู้จักเกี่ยวกับเรื่องนี้ เชื่อว่าคุณอาจเกิดความสงสัย และยังไม่เข้าใจเท่าไหร่ในการ นำส่งภาษีมูลค่าเพิ่ม สำนักงานบัญชีชลบุรี จึงขอยกตัวอย่าง ให้เห็นภาพชัดเจนยิ่งขึ้น ในกรณีที่คุณเป็นเจ้าของธุรกิจออนไลน์ ที่ต้องทำโฆษณาโปรโมทสินค้าผ่านทางเฟซบุ๊ก แน่นอนว่าเมื่อคุณมีรายได้จากการทำธุรกิจ และการโฆษณา คุณจึงต้องมีหน้าที่ในการยื่นนำส่งภาษีมูลค่าเพิ่มแทนเฟซบุ๊ก เพื่อไม่ให้โดนเรียกเก็บภาษี หรือค่าปรับภายหลังหากว่านำส่งช้า

ผู้มีหน้าที่ยื่นแบบ ภพ.36 ได้แก่

(1) ผู้จ่ายเงินซึ่งจ่ายเงินค่าซื้อสินค้าหรือค่าบริการให้แก่

(2) ผู้รับโอนสินค้าหรือผู้รับโอนสิทธิในบริการที่ได้เสียภาษีมูลค่าเพิ่ม

ให้ผู้มีหน้าที่นำส่งภาษียื่นแบบ ภพ.36 พร้อมทั้งนำส่งภาษี ณ สำนักงานสรรพากรพื้นที่สาขา ในท้องที่ที่ผู้มีหน้าที่นำส่งภาษีมีภูมิลำเนา

หรือสำนักงานตั้งอยู่ภายในกำหนดเวลา ดังนี้

ในกรณีที่จ่ายเงินได้พึงประเมินให้แก่ผู้รับมากกว่า 1 ราย หรือ จ่ายเงินได้พึงประเมินมากกว่ 1 ประเภท ให้แยกยื่นแบบ ภพ.36 แยกเป็นแต่ละรายผู้รับ และหรือแยกเป็นแต่ละรายประเภทการจ่ายเงินแลวแต่กรณี

การยื่นนำส่งภาษีมูลค่าเพิ่มแทนผู้ให้บริการ จะต้องยื่นนำส่งและชำระภาษีภายในวันที่ 7 ของเดือนถัดไป หรือถ้ายื่นแบบทางอินเตอร์เน็ตสามารถยื่นและชำระภาษีได้ในวันที่ 15 ของเดือนถัดไป

ผู้ประกอบการจดทะเบียนที่ยื่นแบบ ภพ.36 ตามมาตรา 83/6 แห่งประมวลรัษฎากร ต้องรับผิดทุกครั้งที่มีการยื่นแบบ ภพ.36 เป็นราย ๆ ไป

กรณีไม่ยื่นแบบฯภายในกำหนดเวลา ต้องนำส่งภาษีมูลค่าเพิ่มและมีความรับผิด ดังนี้

1. ค่าปรับอาญา ตามมาตรา 90(5) แห่งประมวลรัษฎากร ต้องระวางโทษปรับไม่เกิน 2,000 บาท แต่อัตราที่ควรเปรียบเทียบปรับ ถ้ายื่นแบบฯ ภายใน 7 วัน นับแต่วันพ้นกำหนดเวลา 300 บาท หากยื่นแบบฯ เกิน 7 วัน 500 บาท ตามข้อผ่อนปรนการปรับ

2. เงินเพิ่ม ในอัตราร้อยละ 1.5 ต่อเดือนหรือเศษของเดือน ตามมาตรา 89/1 แห่งประมวลรัษฎากร

ทั้งนี้ กรณีไม่ได้ยื่นแบบฯ หรือยื่นแบบฯ นำส่งเมื่อพ้นกำหนดเวลา หรือยื่นแบบฯ ไว้ไม่ถูกต้อง ไม่ต้องเสียเบี้ยปรับ เสียเฉพาะเงินเพิ่ม ตามข้อ 18 ของคำสั่งกรมสรรพากรที่ ป.81/2542ฯ เว้นแต่กรณีรับโอนสินค้าหรือรับโอนสิทธิในบริการที่ได้เสียภาษี ในอัตราร้อยละ 0

การยื่นแบบ ภ.พ.30 หมายถึง การยื่นเอกสารรายงานสรุปภาษีซื้อ-ภาษีขายของผู้ประกอบการกับกรมสรรพากรในทุก ๆ เดือน แบบ ภ.พ.30 ดังกล่าวนี้จะเป็นเอกสารที่จะแสดงให้กรมสรรพากรทราบถึงข้อมูลการเสียภาษีซื้อ

อาทิ การซื้อวัตถุดิบทั้งประเภทสินค้า-บริการต่าง ๆ ที่นำมาประกอบกิจการ การเสียภาษีขายจากยอดขายที่ขายออกไป มีการเสียภาษีมูลค่าเพิ่มในแต่ละเดือนจำนวนเท่าใด ไม่ว่าในแต่ละเดือนจะไม่มีรายได้ไม่มีรายรับ ขาดทุน ผู้ประกอบการต้องดำเนินการยื่น แบบ ภ.พ.30 ต่อกรมสรรพากรตามปกติ

สำหรับเจ้าของกิจการ ไม่ว่าจะเป็นกิจการเล็ก หรือกิจการใหญ่ ในส่วนของผู้ประกอบการมือใหม่ ที่เพิ่งเริ่มดำเนินกิจการไม่นาน และยังไม่มีรายได้ถึง 1.8 ล้านบาทต่อปีก็ยังไม่ต้องยื่นแบบ ภ.พ.30 แต่หากผู้ประกอบการที่ดำเนินกิจการ และมีรายได้มากกว่าปีละ 1.8 ล้านบาท พร้อมทั้งได้ดำเนินการขึ้นทะเบียนภาษีมูลค่าเพิ่มแล้ว สิ่งที่ละเลยไม่ได้อย่างเด็ดขาดนั่นคือการ ยื่นแบบ ภ.พ.30 ที่กรมสรรพากรในเขตพื้นที่เดียวกับที่ตั้งสถานประกอบการ

โดยการยื่นนั้นก็ง่ายมาก สามารถยื่นได้ด้วยตัวเองกับทางกรมกรมสรรพากรไม่เกินวันที่ 15 ของเดือนถัดไป ทั้งรูปแบบการยื่นที่สำนักงานหรือการยื่นผ่านออนไลน์ แต่สำหรับผู้ประกอบการที่ไม่ดำเนินการนำส่งแบบ ภ.พ.30 ภายใน 15 วัน จะส่งผลให้ต้องเสียค่าปรับ หรือ เบี้ยปรับเงินเพิ่มขึ้นตามกฎหมายด้วย

สำหรับการยื่นแบบ ภพ.36 คือ การยื่นแบบแสดงภาษีมูลค่าเพิ่มกับสรรพากรทุกเดือน ในกรณีที่บริษัท นิติบุคคลทำการซื้อสินค้า-บริการ กับบริษัทที่ทำการขาย ซึ่งไม่ได้ดำเนินการธุรกิจในประเทศไทย โดยนิติบุคคลสามารถยื่นแบบ ยื่นแบบ ภพ.36 กับสรรพากรผ่านทางช่องทางออนไลน์ได้ โดยดำเนินการยื่นไม่เกิน 7 วันของเดือนถัดไป

และในปัจจุบัน มีคนจำนวนไม่น้อยเลยทีเดียว ที่มีรูปแบบอาชีพที่สร้างรายได้จำนวนมาก แม้ไม่ได้อยู่ในรูปแบบนิติบุคคล เช่น อาชีพขายสินค้าออนไลน์ ก็เป็นอีกอาชีพหนึ่ง ที่มีความจำเป็นต้องใช้แพลตฟอร์มออนไลน์ระดับโลก ในการจำหน่ายสินค้า รวมถึงการใช้บริการทำการตลาดออนไลน์ การซื้อโฆษณาออนไลน์ ซึ่งค่าใช้จ่ายเหล่านี้ ก็เข้าข่ายที่ผู้ประกอบการในไทย ต้องยื่นแบบ ภพ.36 ในทุกเดือนอย่างเคร่งครัด เนื่องจากบริษัทผู้ให้บริการตั้งอยู่นอกประเทศไทยนั่นเอง หากคุณมีธุรกิจรายได้เกิน 1.8 ล้านบาท และทำการจดทะเบียนภาษีมูลค่าเพิ่มไว้แล้ว

ช่อง “☐” หน้าข้อความนั้น พร้อมทั้งกรอกรายละเอียดแล้วแต่ กรณี คือ จ่ายเงินค่าซื้อสินค้าหรือบริการ รับโอนสินค้า ฯ ขายทอดตลาด ดาวน์โหลดแบบยื่น ภพ.36

โทรศัพท์ : 081-577-9588 หรือ 091-775-4272 E-mail : topfive2006@yahoo.com

สำนักงานบัญชีชลบุรี บริการรับทำบัญชี วางระบบบัญชี ตรวจสอบบัญชี จดทะเบียนนิติบุคคล จดทะเบียนห้างหุ้นส่วนจำกัด จดทะเบียนเปลี่ยนแปลงผู้ถือ จดทะเบียนเปลี่ยนแปลงผู้ถือหุ้น จดเพิ่มทุน จดลดทุน บริการด้านบัญชีและภาษีอากร บริการรับปิดงบการเงิน ทำบัญชี ปรึกษาการเงินบัญชี ปิดงบการเงิน จดทะเบียนบริษัท บริการปรึกษาด้านบัญชีภาษีอากร จดบริษัทชลบุรี จดจัดตั้งบริษัทชลบุรี จดทะเบียนบริษัทชลบุรี