ภ.ง.ด.94 คือ แบบชำระภาษีรอบครึ่งปี ซึ่งไม่ว่าจะเป็นในฐานะบุคคลธรรมดา หรือนิติบุคคล (บริษัทหรือห้างหุ้นส่วน) หากมีรายได้เข้ามาก็ต้องมีการเสียภาษีทั้งหมด โดยการยื่นภาษีกลางปีจะคำนวณจากการสรุปรายได้ทั้งหมดตั้งแต่เดือน 1 มกราคม – 30 มิถุนายน โดยหากมีรายได้เกิน 60,000 บาท (สำหรับคนโสด) หรือมากกว่า 120,000 บาท (สำหรับผู้ที่สมรส) จำเป็นต้องยื่นแบบ ภ.ง.ด. 94 ทั้งสิ้น ซึ่งไม่รวมจากรายได้จากงานประจำ

ผู้ที่ต้องยื่นภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด. 94) คือ ผู้ที่มีรายได้ตั้งแต่ 1 มกราคม – 30 มิถุนายน ของทุกปี (ไม่รวมรายได้จากงานประจำ) เกิน 60,000 บาทสำหรับกรณีโสด หรือในกรณีมีคู่สมรสจะต้องมีรายได้รวมกันเกิน 120,000 บาท และจะต้องเป็นเงินได้ที่เข้าข่ายเงินได้ประเภทต่างๆ ต่อไปนี้

คือ รายได้ที่มาในรูปแบบของค่าเช่า (ไม่ว่าจะเป็นค่าเช่าที่ได้รับจากทรัพย์สินใดๆ ก็ตาม), การผิดสัญญาเช่า เป็นต้น หากคุณมีรายได้ (มาตรา 40 (5) ประมวลรัษฎากร)

คือ รายได้หรือค่าตอบแทนที่ได้จากการประกอบวิชาชีพอิสระ 6 อาชีพ ได้แก่ การประกอบโรคศิลปะ, นักกฎหมาย, วิศวกร, สถาปนิก, นักบัญชี และช่างประณีตศิลป์ (มาตรา 40 (6) ประมวลรัษฎากร)

คือ รายได้ที่มาในรูปแบบของค่ารับเหมาที่ผู้เสียภาษีต้องทำหน้าที่จัดหาเองทั้งหมด ไม่ว่าจะเป็น ค่าแรง ค่าเครื่องมือ วัสดุอุปกรณ์ และค่าของต่าง (ตามมาตรา 40 (7) ประมวลรัษฎากร)

คือ เงินได้ที่ไม่ได้รับกรยกเว้ภาษี และไม่ถูกจัดให้อยู่ในเงินได้ประเภทอื่นๆ ที่กล่าวมาข้างต้น เช่น รายได้ที่ได้รับจากขายของออนไลน์, เปิดร้านอาหาร, กำไรได้จากกรของกองทุน LTF/RMF เป็นต้น (ตามมาตรา40(8) ประมวลรัษฎากร)

|

ผู้มีเงินได้

|

มีเงินได้พึงประเมิน ตามมาตรา 40 (5) – (8) แห่งประมวลรัษฎากร (ม.ค.-มิ.ย.)

|

ผู้ยื่นแบบฯ

|

|---|---|---|

ส่วนผู้เสียภาษีท่านอื่นๆ ที่เช็กตัวเองเรียบร้อยแล้วว่า เงินได้ที่ได้รับมานั้นไม่เข้าข่ายเงินได้ 4 ประเภทข้างต้นก็วางใจได้เลย เพราะคุณไม่จำเป็นต้องยื่นภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด. 94) และเตรียมวางแผนภาษีสำหรับการยื่นภาษีเงินได้ประจำปี ในช่วงต้นปี 2566 ได้เลย

คำตอบ : สามีและภริยาต่างฝ่ายต่างมีหน้าที่และความรับผิดในการยื่นแบบ ภ.ง.ด.94 สำหรับเงินได้ของตน

คำตอบ : ตามมาตรา 57 ตรี แห่งประมวลรัษฎากร กำหนดให้สามีมีหน้าที่และความรับผิดในการยื่นรายการ ถ้าสามีภริยาอยู่ร่วมกันตลอดปีภาษี แต่ขณะยื่นแบบภ.ง.ด.94 สามีภริยายังมิได้อยู่ร่วมกันตลอดปีภาษี สามีจึงไม่มีหน้าที่ยื่นแบบดังกล่าว เฉพาะภริยาเท่านั้นที่จะมีหน้าที่และความรับผิดในการยื่นแบบภ.ง.ด.94 สำหรับเงินได้จากการค้าขายของตน เมื่อถึงกำหนดยื่นแบบแสดงรายการประจำปี และความเป็นสามีภริยาได้มีอยู่ตลอดปีภาษี ให้สามีมีหน้าที่ยื่นแบบ ภ.ง.ด.90 โดยนำเงินได้จากการค้าขายของภริยามารวมคำนวณด้วย

คำตอบ : บุคคลธรรมดาที่ยื่นแบบ ภ.ง.ด. 94 สามารถหักลดหย่อนผู้มีเงินได้ ได้เพียงกึ่งหนึ่ง คือ 15,000 บาท สำหรับกรณีผู้มีเงินได้เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล หักลดหย่อนผู้มีเงินได้ ได้เพียงกึ่งหนึ่ง ตามจำนวนผู้เป็นหุ้นส่วนหรือบุคคลในคณะบุคคลที่อยู่ในไทย ดังนี้

1. กรณีเป็นหุ้นส่วนหรือบุคคลในคณะบุคคลอยู่ในไทยเพียงคนเดียว ให้หักลดหย่อนผู้มีเงินได้เพียงคนเดียว เป็นจำนวนเงิน 15,000 บาท

2. กรณีผู้เป็นหุ้นส่วนหรือบุคคลในคณะบุคคลอยู่ในไทยตั้งแต่ 2 คนขึ้นไป ให้หักลดหย่อนผู้มีเงินได้ ทั้งสิ้นเป็นจำนวนเงิน 30,000 บาท

คำตอบ :ผู้มีเงินได้สามารถหักลดหย่อนเบี้ยประกันชีวิตได้ตามจำนวนที่จ่ายจริง สำหรับส่วนที่ไม่เกิน 10,000 บาท หักได้เพียงกึ่งหนึ่ง คือไม่เกิน 5,000 บาท ตามมาตรา 56 ทวิ วรรคสาม แห่งประมวลรัษฎากร ส่วนที่เกิน 10,000 บาท ให้ได้รับยกเว้นอีก ไม่เกิน 90,000 บาท สำหรับเบี้ยประกันที่จ่ายตั้งแต่ 1 มกราคม 2551 เป็นต้นไป ตามข้อ 5 ของกฎกระทรวงฉบับที่ 266 (พ.ศ.2551) แต่เมื่อรวมกันแล้วต้องไม่เกินเงินได้พึงประเมินหลังหักค่าใช้จ่าย

สำหรับคู่สมรสไม่มีเงินได้ แต่ทำประกันชีวิตไว้ ผู้มีเงินได้ไม่สามารถนำเบี้ยประกันของคู่สมรสมาหักลดหย่อน เนื่องจากความเป็นสามีภริยามิได้อยู่ตลอดปีภาษี เมื่อถึงกำหนดเวลายื่นแบบ ภ.ง.ด.90 และความเป็นสามีภริยามีอยู่ตลอดปีภาษี จึงจะนำเบี้ยประกันชีวิตของคู่สมรสที่ไม่มีเงินได้มาหักลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 10,000 บาท

คำตอบ : การยื่นแบบ ภ.ง.ด.94 ผู้บริจาคมีสิทธิหักลดหย่อนเงินบริจาค และยกเว้นเงินได้หลังจากหักค่าใช้จ่ายได้เท่ากับจำนวนเงินกึ่งหนึ่งที่ได้บริจาคจริงในเดือนมกราคมถึงมิถุนายนของปีภาษีนั้นๆ ตามมาตรา 56 ทวิ แห่งประมวลรัษฎากร แต่รวมกันต้องไม่เกินอัตราร้อยละ 10 ของเงินได้หลังจากหักค่าใช่จ่ายและค่าลดหย่อนอื่นๆ แล้ว (ก่อนหักเงินสนับสนุนเพื่อการศึกษา)

คำตอบ :การคำนวณภาษีในอัตราร้อยละ 0.5 ตามมาตรา 48(2) แห่งประมวลรัษฎากร กรณีใช้สิทธิยกเว้นสำหรับผู้มีเงินได้ที่มีอายุตั้งแต่ 65 ปี ขึ้นไป ให้คำนวณจากเงินได้พึงประเมินหลังจากหัก 190,000 บาท แล้ว

คำตอบ : ภาษีที่คำนวณได้ เท่ากับ 85,000 บาท

วิธีการคำนวณ

0 – 150,000 บาท ยกเว้น

150,001 – 500,000 บาท อัตราร้อยละ 10 เท่ากับ 35,000 บาท

500,001 – 750,000 บาท อัตราร้อยละ 20 เท่ากับ 50,000 บาท

รวมภาษีที่คำนวณได้ 85,000 บาท

คำตอบ : หากเป็นแบบที่ยื่นภายในกำหนดเวลา ณ สำนักงานสรรพากรพื้นที่สาขา หรือยื่นชำระภาษีผ่านธนาคาร ยกเว้นธนาคารกรุงไทย และมีภาษีที่ต้องชำระตั้งแต่ 3,000 บาท ขึ้นไป สามารถผ่อนชำระได้ไม่เกิน 3 งวด เท่าๆ กัน ดังนี้

กรณี มิได้ชำระภาษีงวดใดงวดหนึ่งภายในกำหนดเวลา ผู้เสียภาษีหมดสิทธิที่จะผ่อนชำระและต้องชำระภาษีอากรที่ค้างอยู่ทั้งหมด โดยต้องเสียเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือนของเงินภาษีงวดที่เหลือ ทั้งนี้ การยื่นแบบผ่านอินเทอร์เน็ต ไม่สามารถผ่อนชำระได้

คำตอบ :

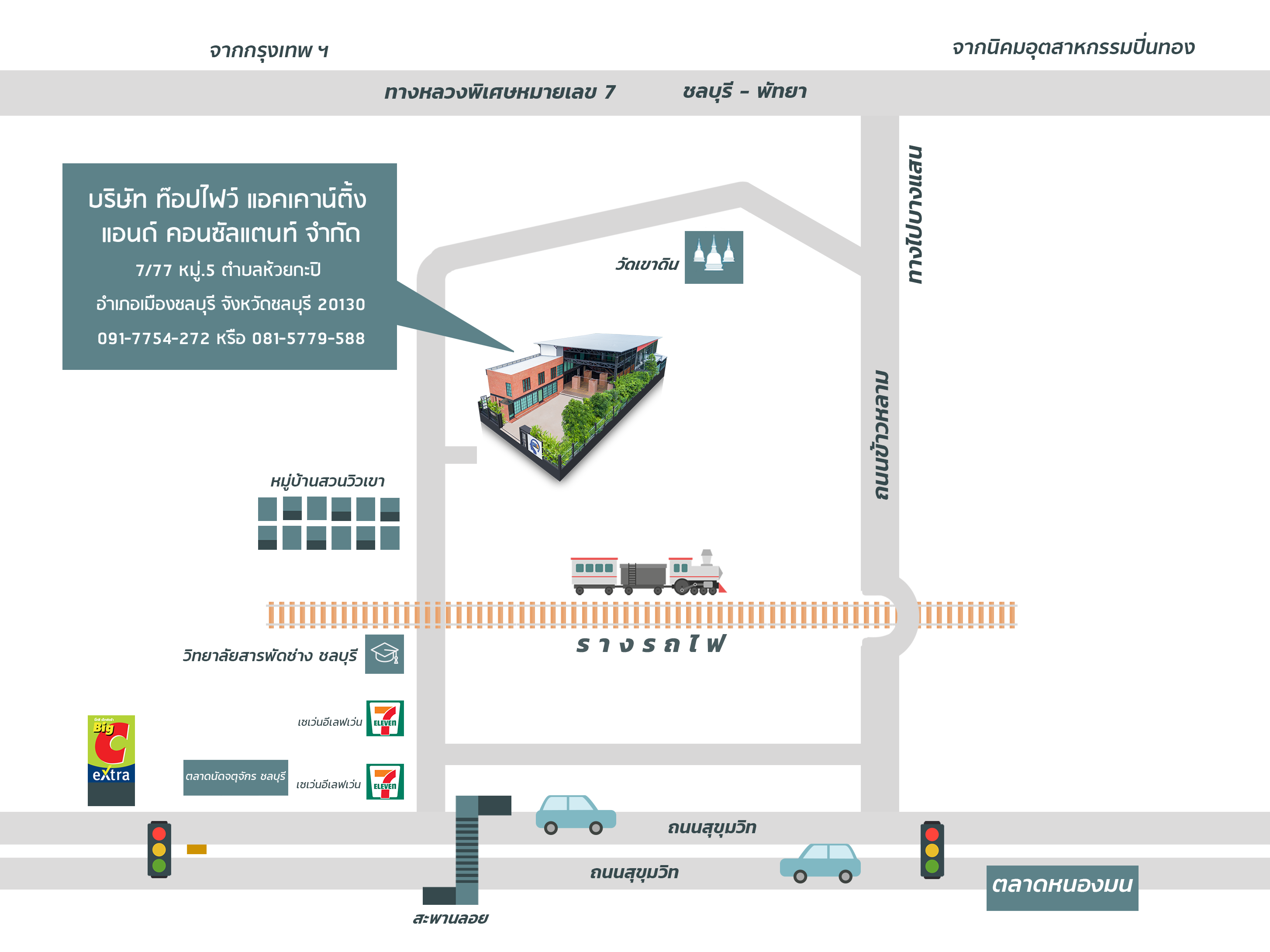

โทรศัพท์ : 081-577-9588 หรือ 091-775-4272 E-mail : topfive2006@yahoo.com

สำนักงานบัญชีชลบุรี บริการรับทำบัญชี วางระบบบัญชี ตรวจสอบบัญชี จดทะเบียนนิติบุคคล จดทะเบียนห้างหุ้นส่วนจำกัด จดทะเบียนเปลี่ยนแปลงผู้ถือ จดทะเบียนเปลี่ยนแปลงผู้ถือหุ้น จดเพิ่มทุน จดลดทุน บริการด้านบัญชีและภาษีอากร บริการรับปิดงบการเงิน ทำบัญชี ปรึกษาการเงินบัญชี ปิดงบการเงิน จดทะเบียนบริษัท บริการปรึกษาด้านบัญชีภาษีอากร จดบริษัทชลบุรี จดจัดตั้งบริษัทชลบุรี จดทะเบียนบริษัทชลบุรี